Финансовые проблемы Мой Офис — убытки и сокращения не решают корень беды

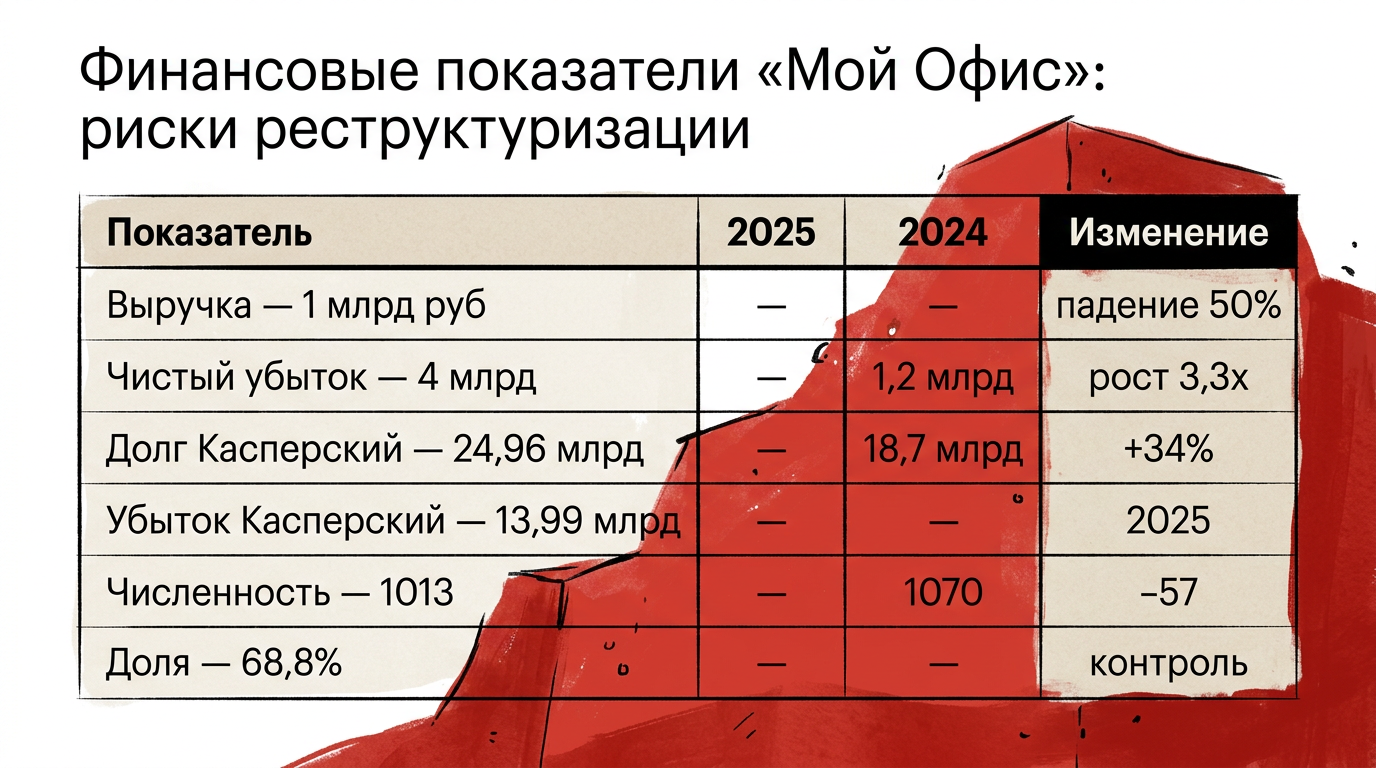

«Мой Офис» объявил о массовых сокращениях письмом от 23 марта 2026 года и пересмотре продуктового портфеля. На этом фоне цифры показывают системный сбой. В 2025 году чистый убыток достиг 4 млрд руб., выручка упала до 1 млрд руб. — минус 50% год к году. Долг перед «Лабораторией Касперского» вырос до 24,96 млрд руб., при доле владения 68,8%.

Это не разовая просадка. Компания теряет денежный поток: продажи медленные, деньги приходят с задержкой, обязательства растут быстрее. В такой модели сокращения уменьшают расходы, но не восстанавливают приток денег.

Ситуация важна для ИТ‑руководителей и инвесторов. Если причина — слабая выручка, долг и длинный цикл сделки, то сокращения бьют по тем, кто эту выручку создаёт. Численность снизилась с 1 070 до 1 013 человек, но это не изменило динамику: убыток вырос с 1,2 млрд руб. до 4 млрд руб. за год. У материнской компании убыток — 13,99 млрд руб.

Вывод простой: проблема в экономике продаж и структуре долга. Дальше разберём, как именно это создаёт убытки и какие метрики показывают реальное состояние бизнеса.

Почему сокращения не решают проблему

Сокращения выглядят логично. Меньше людей — ниже расходы, лучше отчётность.

Но у «Мой Офис» сбой в другой точке. Выручка упала почти вдвое, долг вырос до десятков миллиардов, убытки увеличились кратно. Продажи идут долго: «длительный процесс согласования, тестирования продуктов до полного подписания договоров».

Здесь возникает разрыв. Сокращения уменьшают затраты, но не ускоряют сделки и не увеличивают спрос. Деньги всё так же приходят медленно.

В результате компания теряет компетенции, а финансовая картина не меняется. Значит, искать нужно не в численности, а в механике продаж и притоке денег.

Где ломается экономика продукта

Как формируется разрыв в деньгах

Компания продаёт лицензии, но выручка нестабильна. В 2025 году — 1 млрд руб., вдвое меньше прошлого года. При таком уровне дохода снижение затрат не перекрывает провал.

Ключевая метрика — скорость прохождения денег через воронку. Она остаётся низкой.

Что замедляет продажи

Сделки идут долго: согласования, пилоты, тестирование. Пока контракт не подписан, деньги не приходят.

На этом фоне усиливается давление конкурентов. Р7, OnlyOffice и LibreOffice дают альтернативы, которые проще внедрить или дешевле поддерживать. Это снижает конверсию и растягивает цикл сделки.

Почему растут убытки

Долг перед «Лабораторией Касперского» вырос до 24,96 млрд руб. При медленных продажах обязательства накапливаются быстрее, чем поступают деньги.

Рост убытка с 1,2 млрд до 4 млрд руб. показывает: модель не балансируется. Доход не покрывает нагрузку.

К чему приводит текущая модель

Снижение расходов даёт краткий эффект. Но ключевые метрики не меняются:

длина сделки остаётся высокой

конверсия пилотов в оплату падает

денежный поток не восстанавливается

Потеря специалистов усиливает проблему. Медленнее развиваются функции, хуже удерживаются клиенты.

Итог по механике

Проблема в трёх точках: слабая выручка, длинный цикл сделки, высокий долг. Пока они не меняются, финансовый результат не улучшится.

Типовые ошибки управления в кризисе

Когда сокращают «на глаз»

Финансовый директор видит рост убытков и режет штат.

Но под сокращение попадают команды, влияющие на сделки. Sales cycle length остаётся длинным, например 6–9 месяцев.

Итог: расходы снижаются, но деньги приходят так же медленно. Выручка падает дальше.

Когда режут продуктовую разработку

Давление — сократить burn за счёт R&D.

Без доработок продукт хуже проходит пилоты. Conversion rate из пилота в оплату падает.

Результат: сделки зависают, выручка откладывается, долг растёт.

Когда надеются на поддержку акционера

Контроль у «Лаборатории Касперского», решения приходят сверху.

Фокус смещается на краткосрочные меры, а не на метрики. CAC payback растёт, потому что сделки закрываются дольше.

Итог: падает доверие, сложнее привлекать деньги и удерживать команду.

Показатель | Значение (2025) | Значение (2024) | Изменение / примечание |

|---|---|---|---|

Выручка | 1 000 000 000 руб. | — | падение на 50% год‑к‑году |

Чистый убыток | 4 000 000 000 руб. | 1 200 000 000 руб. | рост в 3,3 раза |

Задолженность перед «Лабораторией Касперского» | 24 960 000 000 руб. | 18 700 000 000 руб. | рост на 34% |

Убыток «Лаборатории Касперского» (материнская) | 13 990 000 000 руб. | — | значение 2025 года |

Среднесписочная численность | 1 013 чел. | 1 070 чел. | снижение на 57 человек |

Доля в компании, принадлежность | 68.8% («Лаборатория Касперского») | — | контрольный пакет |

Что это значит для решений сейчас

Ключевой вывод: управлять нужно не расходами, а притоком денег. При выручке 1 млрд руб. и убытке 4 млрд руб. проблема — в доходной части.

Практический фокус смещается на метрики:

сокращение длины сделки

рост конверсии пилот → оплата

контроль краткосрочной ликвидности

Если эти показатели не улучшаются, любые сокращения дают лишь временный эффект.

При высокой задолженности почти 25 млрд руб. приоритет — синхронизировать поступления и выплаты. Это напрямую влияет на риск дефолта.

Вывод: сначала восстанавливают поток денег, затем оптимизируют затраты. В обратном порядке модель не работает.

Главный управленческий вывод

Ситуация с «Мой Офис» показывает типичную ошибку. Компания режет затраты, когда проблема в выручке и скорости продаж.

Фокус должен сместиться на три приоритета:

ускорение подписания контрактов

рост конверсии в оплату

управление долговой нагрузкой

Именно эти точки определяют, появятся ли деньги в системе.

Если сокращать людей без изменения этих метрик, разрыв между расходами и поступлениями только растёт.

Поэтому стратегия проста: сначала стабилизировать денежный поток, затем оптимизировать структуру затрат. Только в этом порядке меры дают эффект.