Капитальные затраты на ИИ‑инфраструктуру их окупаемость: где теряется прибыль

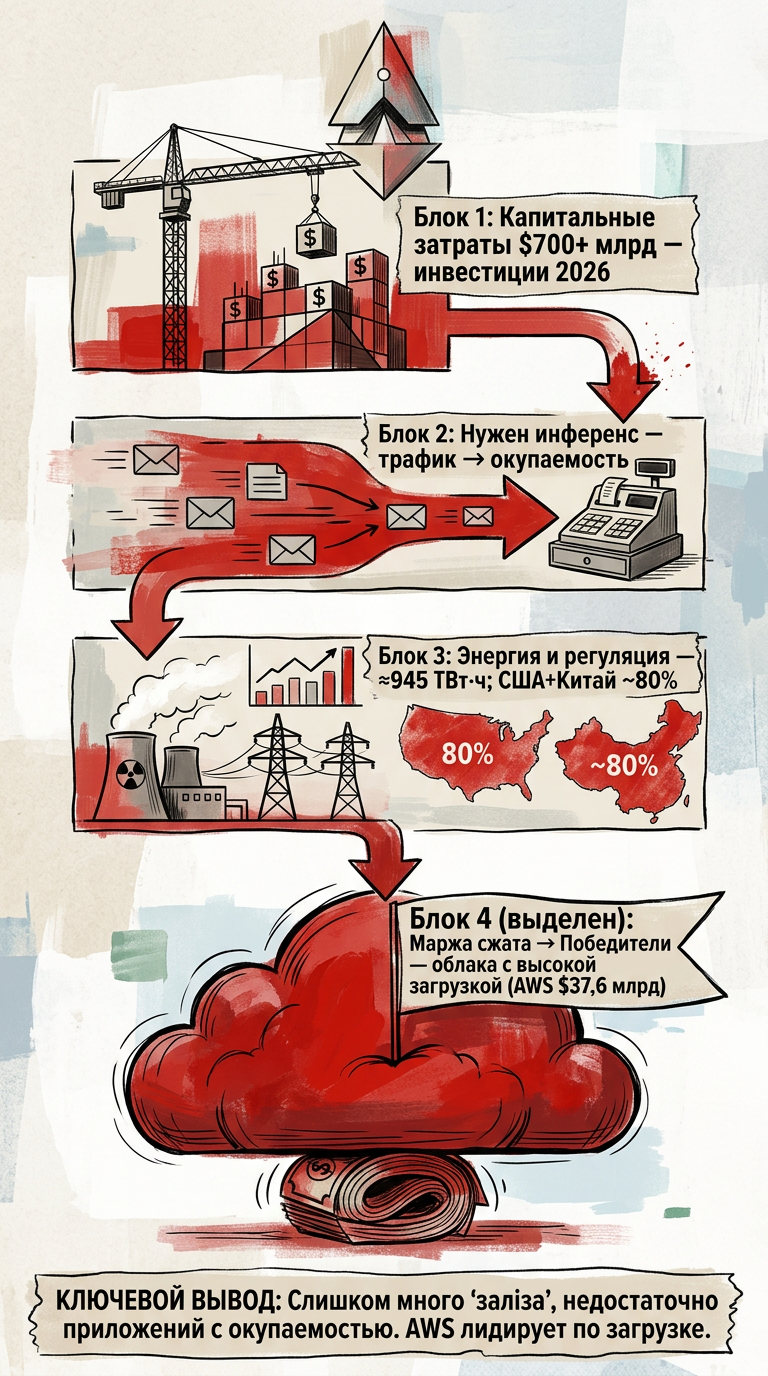

К 2026 году Big Tech вложили в ИИ‑инфраструктуру более $700 млрд. Масштаб впечатляет, но деньги не равны доходу. Окупаемость появляется только при высокой загрузке: если GPU заняты 20–30% времени, экономика не сходится; при 70%+ начинает работать.

Проблема не в самих тратах. Проблема в том, что капитальные затраты не создают выручку без масштабного инференса через облака и платные сервисы. Ключ — сколько платных запросов проходит через каждую единицу мощности и по какой цене.

Отсюда последствия. McKinsey оценивает потребность в дата‑центрах до 2030 года в $6,7 трлн, из них $5,2 трлн — под AI. Одновременно растут расходы на энергию и усиливается регулирование. Это давит на маржу облаков и сужает пространство для прибыли.

Вывод для стратегов инвесторов простой: важен не объём CAPEX, а способность превращать мощность в стабильный инференс при контролируемой себестоимости. Те, кто платит за оборудование и энергию сегодня, могут потерять окупаемость завтра при смене цен или правил. Дальше — где именно ломается модель и какие узкие места решают исход.

Почему рост CAPEX не равен доходу

Логика рынка кажется простой: больше вложений — сильнее позиция. Купил серверы, чипы, охлаждение — контролируешь модель и рынок. Отсюда — агрессивное строительство дата‑центров и массовые закупки.

Но вложения не равны выручке. Сотни миллиардов уже потрачены, но это не гарантирует возврат. Окупаемость появляется только при непрерывном потоке платного инференса. Здесь и возникает разрыв между ожиданием и реальностью.

Экономика загрузки, рост цен на энергию и регулирование сжимают маржу. Связка «инвестиция → продукт → прибыль» перестаёт работать автоматически.

Итог — уязвимость для тех, кто ждал линейного возврата. Риск не технологический, а структурный: без платёжного потока лишние мощности становятся балластом. Далее — где именно ломается экономика и что решает исход.

Где ломается экономика инференса

Как это работает

Доход появляется только при постоянном потоке инференса. Серверы и GPU — это зафиксированный капитал. Они окупаются, когда обрабатывают тысячи платных запросов в секунду. При низкой загрузке оборудование простаивает.

Есть две части экономики. Первая — фиксированные затраты: дата‑центр, GPU, ремонт, энергия. Вторая — доход с каждого запроса. Выигрывает тот, кто снижает себестоимость запроса и держит высокий поток.

Практика в цифрах: при загрузке GPU на 20–30% выручка часто не покрывает амортизацию и энергию. При 70%+ начинается точка безубыточности. Дальше каждый дополнительный процент загрузки быстро улучшает маржу.

Почему это происходит

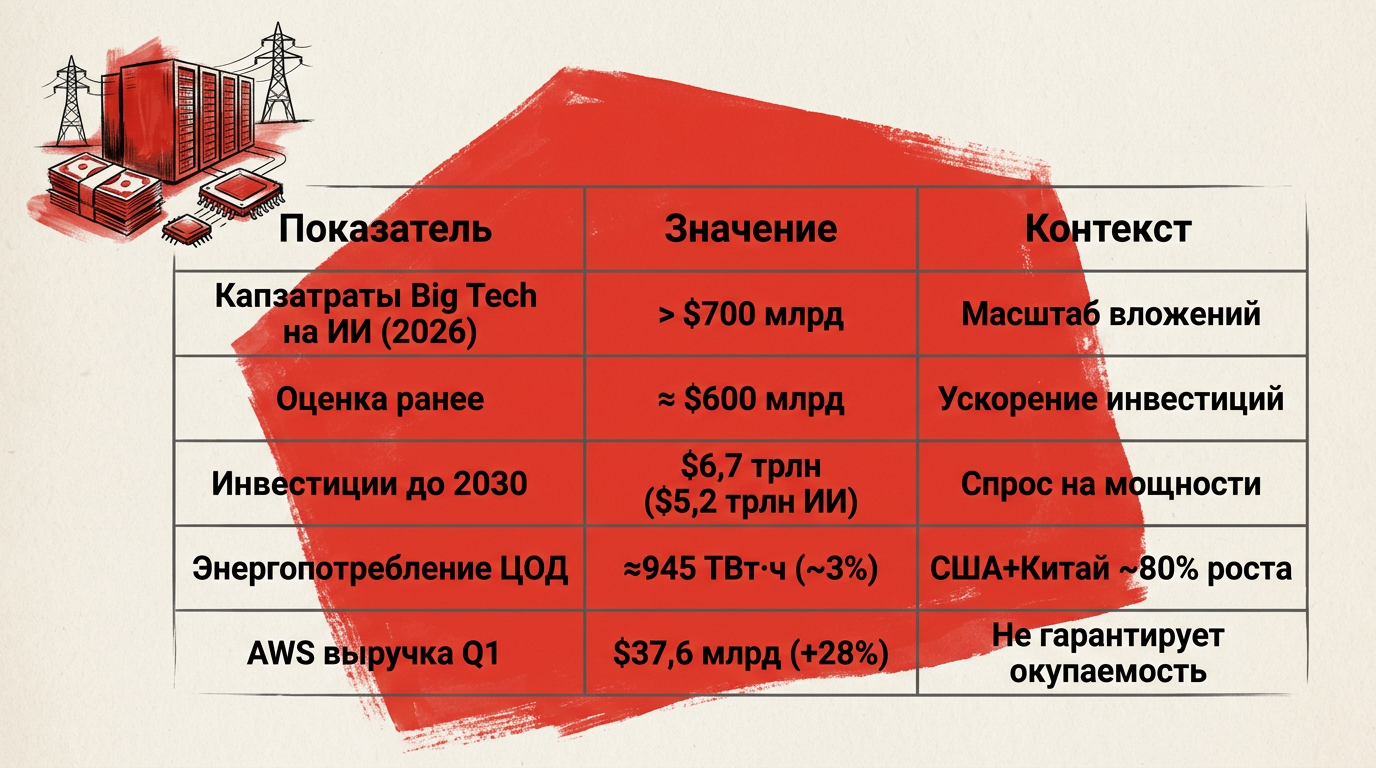

Капитальные затраты превысили $700 млрд в 2026 году. Масштаб растёт, но платёжный поток не растёт пропорционально. Прогноз McKinsey — $6,7 трлн до 2030 года, из них $5,2 трлн под AI — говорит о спросе на мощность, но не гарантирует доход на единицу мощности.

Энергия дорожает. К 2030 году дата‑центры могут потреблять около 945 ТВт·ч, почти 3% мирового спроса. США и Китай дадут около 80% роста. Это поднимает переменные расходы и ставит потолок цен на инференс.

Даже рост выручки не решает проблему для всех. Например, AWS выросла на 28% до $37,6 млрд за квартал. Но не каждый игрок может конвертировать нагрузку в сопоставимый денежный поток.

Третий фактор — политика. Пентагон расторг контракт с Anthropic на $200 млн. Модель Mythos не выпустили из‑за способности находить уязвимости. Ограничения снижают монетизацию и повышают риски.

К чему это приводит

Первое — концентрация выгоды у платформ с высокой загрузкой. Amazon, Google, Microsoft уже обслуживают миллионы платных запросов и масштабируются с контролем маржи.

Второе — ценовое давление. Энергия и регулирование повышают себестоимость. Премиальные цены удержать сложнее, приходится оптимизировать или уходить в ниши.

Третье — ошибки стратегии. Ставка только на «покупку мощности» приводит к недозагрузке и потере окупаемости.

Что следует из этого

Капитальные вложения не дают прибыль сами по себе. Нужна экономика загрузки. Побеждают те, кто превращает мощность в стабильный платёжный поток при контроле издержек. Дальше — узкие места: тарифы, энергия и сценарии рынка.

Три сценарии, где теряется окупаемость

CTO решает «купим свои GPU»

Покупают несколько стоек под контроль стека. CAPEX фиксируют как инвестицию.

Факт: загрузка держится на уровне 15–30%, пики — несколько часов в неделю. Остальное время простаивание.

Итог: амортизация и энергия «съедают» бюджет. Денег на маркетинг и поддержку не хватает. Продукт не растёт.

Вывод: владение мощностью без загрузки не даёт экономики.

CFO берёт облачный контракт ради скидки

Заключают долгосрочный контракт с резервом мощности.

Факт: фактический инференс ниже прогноза на десятки процентов. Платёж за резерв остаётся.

Итог: маржинальный доход не покрывает обязательства. Предоплата быстро списывается, бюджет проседает.

Вывод: объём должен следовать за реальным трафиком, а не наоборот.

Поставщик дата‑центров строит «под AI»

Вкладываются в новые залы и стойки.

Факт: загрузка ниже 40–50%. Клиенты уходят в облака с готовым платёжным потоком и SLA.

Итог: приходится снижать цены, маржа падает. Мощности не окупаются.

Вывод: важен гарантированный поток инференса, а не сама доступность мощности.

Metric | Figure | Note |

|---|---|---|

Капитальные затраты Big Tech на ИИ‑инфраструктуру (2026) | > $700 млрд | Масштаб вложений в оборудование и дата‑центры |

Предыдущая оценка совокупных расходов | ≈ $600 млрд | Рост оценки указывает на ускорение инвестиций |

Прогноз инвестиций в дата‑центры до 2030 (McKinsey) | $6,7 трлн (из них $5,2 трлн — AI) | Долгосрочная потребность в мощностях под AI |

Прогноз потребления энергии дата‑центрами к 2030 | ≈ 945 ТВт·ч (~3% мирового спроса) | США и Китай — ~80% роста потребления |

Выручка AWS, 1 кв. (рост) | $37,6 млрд (+28%) | Рост облачных доходов не равен окупаемости CAPEX у всех |

Отменённый контракт Пентагона с Anthropic | $200 млн | Пример политико‑контрактного риска |

Общественная обеспокоенность в США | 50% республиканцев; 51% демократов | Политическое и регуляторное давление |

Что съедает маржу на практике

Масштаб вложений сам по себе не даёт окупаемости. Ключ — загрузка и себестоимость запроса. Если поток инференса нестабилен, мощность простаивает и превращается в постоянные расходы.

Главная ошибка — «купить мощность и ждать спрос». У облаков рост выручки связан с умением конвертировать трафик в деньги. У остальных этой конвертации нет.

Энергия и регулирование добавляют давление. Переменные издержки растут и формируют ценовой потолок. При низкой загрузке даже крупная инфраструктура не выходит в плюс.

Практический вывод: считайте связку «загрузка → себестоимость запроса → платёжный поток». Без этого CAPEX работает против вас.

Кто выигрывает и почему рынок сжимается

Крупные вложения в ИИ‑инфраструктуру не создают доход сами по себе. Более $700 млрд к 2026 году и прогноз $6,7 трлн до 2030 — это масштаб, но не гарантия возврата.

Рабочая модель — высокая загрузка и стабильный платёж за инференс при контроле издержек. Там, где это есть, CAPEX становится активом. Где нет — это постоянный расход.

Следствие — консолидация рынка. Платформы с уже существующим потоком запросов усиливают позиции. Остальные сталкиваются с недозагрузкой и ценовым давлением.

Энергия и политика усиливают отбор. Рост потребления до ~945 ТВт·ч и регуляторные ограничения повышают риски издержки.

Итог: считать нужно не объём инвестиций, а способность превращать мощность в повторяемый доход. Это и определяет победителей.